信用卡消費極其方便,但如果不小心陷入「只還 Min Pay(最低還款額)」的陷阱,卡數便會像滾雪球般越滾越大。信用卡的實際年利率(APR)通常高達 30% 至 36%,單靠還 Min Pay,可能要花幾十年才能還清債務。

如果你正為幾張信用卡的卡數煩惱,「結餘轉戶」(Balance Transfer) 可能是你的救星。本文將帶你深入了解結餘轉戶的運作原理、好處以及申請時的注意事項。

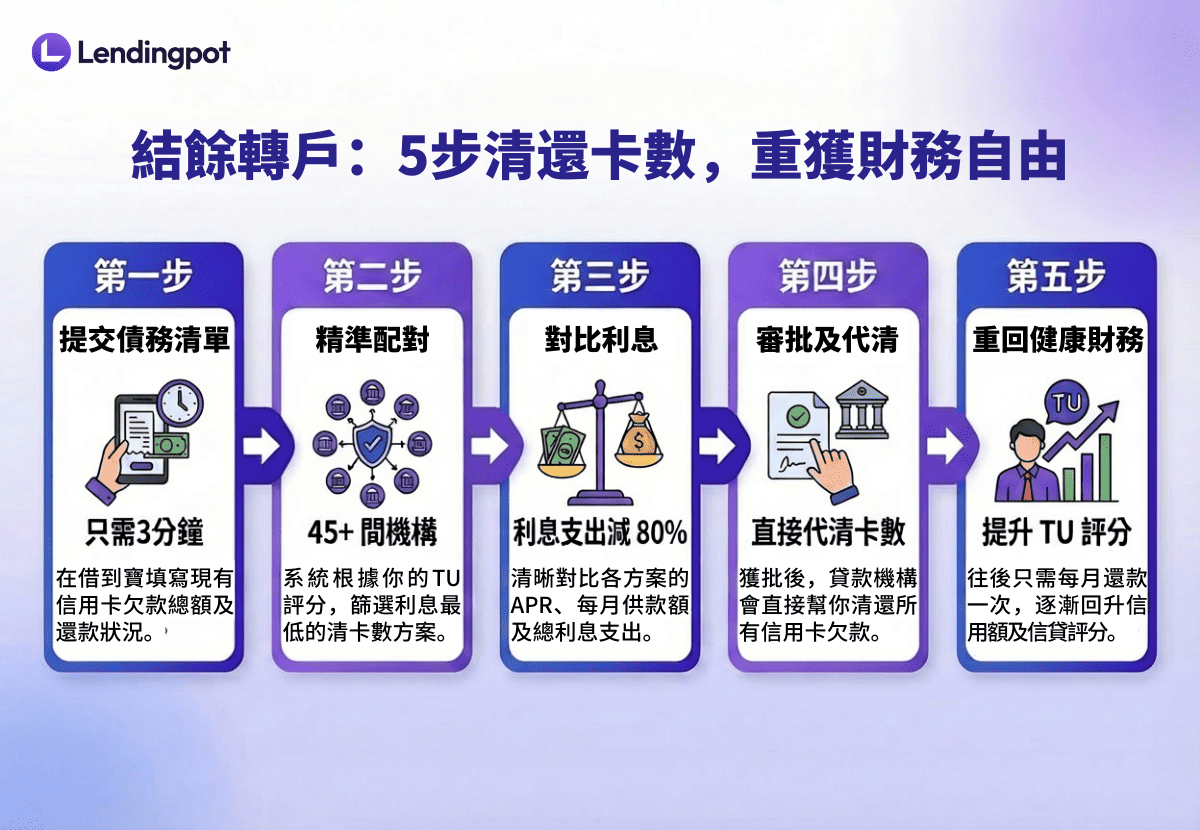

什麼是結餘轉戶(Balance Transfer)?

結餘轉戶是一種特殊的私人貸款,俗稱「清卡數貸款」。銀行或財務機構會批出一筆貸款,直接幫你清還所有信用卡的欠款。往後,你不需要再面對多家銀行不同的還款期,只需向這間貸款機構每月還款一次。

結餘轉戶 vs. 普通私人貸款

- 用途限制: 普通貸款資金可自由運用;結餘轉戶貸款通常直接由貸款機構過戶至你的信用卡戶口。

- 利息更低: 由於專為清卡數而設,其利率通常比一般私人貸款更具競爭力,遠低於信用卡的 30%+ 利息。

- 還款期較長: 一般可分 6 至 72 個月還款,減輕每月現金流壓力。

為什麼要選擇結餘轉戶?3 大核心優勢

1. 大幅節省利息支出

這是最直接的好處。結餘轉戶的 APR 通常介乎 5% 至 15%(視乎個人信貸評分),相比信用卡的 30% 以上,利息支出最高可節省達 80% 甚至更多。

2. 簡化債務管理

與其每月記掛著 A 銀行、B 銀行、C 銀行的截數日,結餘轉戶將所有債務「合而為一」。你只需在每月固定日期還款一次,避免因遲還而產生的罰款及對 TU 評分的損害。

3. 改善 TU 信貸評分

長期只還 Min Pay 或信用卡使用率(Utilization Rate)過高,會嚴重拖累你的 TU 評分。透過結餘轉戶清還卡數,你的信用卡使用率會即時下降,只要往後準時還款,TU 評分通常會在幾個月內顯著回升。

實測對比:Min Pay vs. 結餘轉戶

假設你欠下 HK$100,000 卡數,信用卡 APR 為 35%:

| 還款方式 |

每月還款額 |

還款期 |

總利息支出 |

| 只還 Min Pay |

約 HK$3,000 (遞減) |

超過 20 年 |

約 HK$200,000+ |

| 結餘轉戶 (10% APR) |

約 HK$3,227 |

36 個月 |

約 HK$16,162 |

結果: 使用結餘轉戶,你不僅能提早十多年恢復「自由身」,更省下了接近 18 萬港元 的利息!

申請結餘轉戶的注意事項

雖然結餘轉戶好處多,但申請前應留意以下幾點:

- 手續費: 部分機構會收取貸款額 1% - 2% 的手續費,計算成本時需一併考慮。

- 切忌「邊清邊借」: 申請結餘轉戶後,信用卡的額度會被釋放。如果你控制不住消費慾望再次刷卡,最終會導致「舊債未清,新債又來」,陷入更深的財務危機。

- 提早還款罰息: 結餘轉戶通常設有固定還款期,若想提早清還,可能需支付手續費或罰息。

如何找到最平、最適合的結餘轉戶方案?

市面上超過 45 間銀行及持牌貸款機構都有提供清卡數產品,逐間諮詢費時失事,更可能因為頻繁查詢而影響 TU 評分。

- 一次過比較: 同時獲取 45+ 間機構的報價。

- 不影響 TU: 我們的配對過程屬於「軟性查詢」,不會對你的信貸評分造成壓力。

- 專業配對: 根據你的財務狀況,助你找到利息最低、批核率最高的方案。

💡 小貼士: 越早處理卡數,節省的利息越多。現在就點擊「立即申請」,或預約與我們的諮詢團隊溝通 ,踏出重奪財務自由的第一步!

.svg)